Vous vous demandez combien rapporte 2 millions d’euros placés par mois ? Cette question mérite d’être posée, surtout à une époque où chaque euro compte. Les choix d’investissement peuvent varier considérablement en fonction du placement choisi.

Entre la sécurité des placements bancaires et le potentiel des investissements alternatifs, les options sont nombreuses. Chaque type d’investissement a ses avantages et ses inconvénients. Voici l’essentiel à retenir pour comprendre ces différences et vous permettre de maximiser vos gains.

Résumé en 5 points :

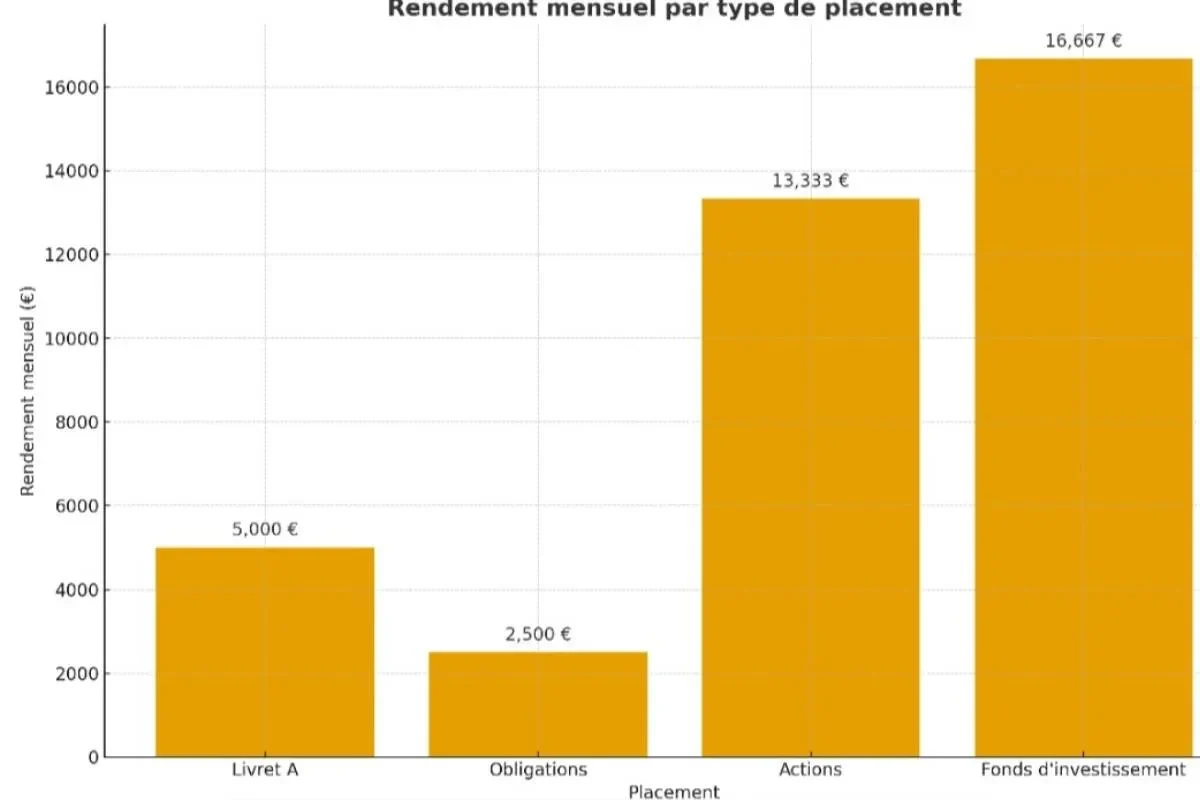

- Un placement de 2 millions d’euros génère des revenus variables selon le taux d’intérêt : environ 5 000 € par mois sur un livret A à 3 %, jusqu’à 16 000 € ou plus via des actions.

- Les placements bancaires assurent la sécurité du capital mais offrent des rendements faibles, parfois inférieurs à l’inflation.

- Les investissements alternatifs comme l’immobilier locatif, les actions ou les fonds procurent des rendements élevés (5 à 10 %), avec des risques accrus.

- La diversification entre immobilier, actions et obligations permet de réduire les risques et de stabiliser les revenus.

- La fiscalité impacte directement les gains nets : dispositifs comme le PEA ou l’assurance-vie optimisent la rentabilité.

Calcul du rendement mensuel sur 2 millions d’euros

Investir 2 millions d’euros nécessite une bonne compréhension des rendements selon les placements. Chaque type d’investissement a un taux d’intérêt différent, influençant le montant que vous pouvez gagner chaque mois. Les options incluent les livrets d’épargne, les obligations, les actions ou les fonds d’investissement.

Déterminer les taux d’intérêt moyens selon les placements

Chaque placement a ses propres caractéristiques. Par exemple :

- Livret A : taux d’environ 3% par an.

- Obligations d’État : environ 1% à 2% par an.

- Actions : rendement variable, entre 5% et 10% par an.

- Fonds d’investissement : peuvent atteindre 8% ou plus, selon les marchés.

Pour un investissement de 2 millions d’euros, le choix du placement détermine le rendement. Par exemple, avec un livret A, le montant mensuel serait d’environ 5 000 euros. En revanche, investir dans des actions pourrait générer plus de 16 000 euros mensuels, selon les performances du marché.

Scénarios de rendement : combien peut-on espérer chaque mois ?

Regardons plusieurs scénarios basés sur des taux d’intérêt différents. Voici un aperçu des rendements mensuels possibles :

Avec ce tableau, vous pouvez visualiser les possibilités et choisir un investissement qui correspond à vos objectifs financiers. Pensez à diversifier vos placements pour maximiser vos chances de gains. Chaque placement a ses avantages et inconvénients. Évaluez vos priorités avant de vous lancer dans un investissement.

Les différents types de placements pour 2 millions d’euros

Investir 2 millions d’euros demande une réflexion approfondie. Plusieurs options s’offrent à vous. Chacune a ses spécificités en matière de rendement et de risque. Voici un aperçu des choix les plus courants.

Placement bancaire : un choix sécurisé mais à faible rendement

Les placements bancaires sont perçus comme une option sûre. Parmi eux, le livret A ou le compte à terme sont très populaires. Avec ces comptes, vous bénéficiez d’une garantie de votre capital. Néanmoins, le rendement proposé est généralement faible. Actuellement, un livret A rapporte environ 3 % par an.

Si l’on considère 2 millions d’euros placés dans un livret A, le gain annuel serait de 60 000 euros. Cela représente un montant intéressant, mais qui reste nettement inférieur à d’autres options d’investissement. De plus, l’inflation peut rapidement réduire la valeur de votre argent. Ainsi, le placement bancaire peut convenir pour une épargne de précaution, mais pas pour un enrichissement important.

Investissements alternatifs : potentiels plus élevés mais risques associés

Les investissements alternatifs, comme l’immobilier ou les marchés financiers, peuvent offrir des rendements plus attractifs. Par exemple, investir dans des biens immobiliers locatifs peut générer des revenus passifs intéressants. Avec un bon emplacement, votre bien peut vous rapporter un rendement locatif brut de 5 % à 10 % par an.

Dans ce cas, 2 millions d’euros investis dans un immeuble généreraient entre 100 000 et 200 000 euros annuels. Cependant, ces investissements présentent des risques, tels que les fluctuations du marché immobilier ou des difficultés de locataires.

Les actions et les obligations peuvent offrir des rendements intéressants, mais la volatilité du marché doit être prise en compte. Bien que les investissements alternatifs soient généralement plus rentables, ils exigent aussi une gestion active et une bonne compréhension des risques.

Les facteurs à prendre pour maximiser les rendements

Pour obtenir un bon rendement, vous devez prendre en compte plusieurs facteurs. Le premier d’entre eux est la diversification des investissements. En effet, concentrer votre argent sur un seul type d’actif peut être risqué. En diversifiant, vous réduisez les risques. Par exemple, investissez dans des actions, des obligations et de l’immobilier. Cela permet de balancer vos pertes potentielles avec des gains dans d’autres secteurs.

Importance de la diversification des investissements

La diversification aide à lisser les rendements. Si un secteur souffre, d’autres peuvent encore prospérer. Prenons l’exemple d’un investisseur qui place 2 millions d’euros. S’il investit seulement dans des actions technologiques, une chute de ce secteur pourrait être désastreuse. En revanche, s’il répartit son investissement entre l’immobilier, l’énergie renouvelable et les actions, il limite les impacts négatifs.

Impact de la fiscalité sur les gains générés

Un autre facteur important est la fiscalité. Les gains générés par vos investissements peuvent être soumis à des impôts. Cette imposition peut varier en fonction du type d’investissement. Par exemple, les plus-values sur les actions sont souvent taxées différemment que celles sur l’immobilier. Pour maximiser vos rendements, renseignez-vous sur les dispositifs fiscaux tels que le Plan d’Épargne en Actions (PEA) ou l’assurance-vie, qui peuvent offrir des avantages notables.

N’oubliez pas que la fiscalité peut réduire vos gains. Si vous ne tenez pas compte de cet aspect, vous pourriez être surpris par le montant que vous devrez payer. Prenez donc le temps d’évaluer comment chaque option d’investissement sera fiscalement traitée. Cela vous aidera à faire les bons choix m pour votre stratégie de placement.